株や投資信託などの商品を検討していると「ドルコスト平均法」という言葉をよく見たり聞いたりしませんか?

特に積立投資をメインに考えている方に取って重要で、世界的にも有名な「ドルコスト平均法」について解説していきます。

こんにちは!ビジベース管理人の『キク』(@busi_base)です。

株式や投資信託を毎月積立てで購入していく株式累積投資(るいとう)やファンド積立、毎月一定額ずつ「金」を買っていく純金積立、さらに最近では仮想通貨やAI投資など、「ドルコスト平均法」の効果を期待できる投資先が近年増えています。

今回は、このドルコスト平均法のメリット・デメリットについてまとめていきたいと思います。

スポンサーリンク

ドルコスト平均法とは?

ドルコスト平均法とは値動きのある商品を毎月一定額ずつ購入して積み立てていく方法のことを言います。

高値で購入してしまうことを避ける為の、時間分散投資の一種ですが、「毎月10株購入する」というような「数量」を等分するのではなく、「毎月10万円分購入する」というように「金額」を等分する点が単なる分散と異なります。

ドルコスト平均法のメリット

平均購入単価を低く抑えることが出来る。

価格の高い時に少なく、価格の安い時には多く購入することになるので、毎月一定量数ずつ購入する場合に比べて平均購入単価を低く抑える効果が期待できます。

これがドルコスト平均法を採用する最大のメリットと言えます。

それでは具体例を見てみましょう。

| 一定額投資 | 合計 | 平均購入単価 | |||||

| 投資額(円) | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 50,000 | 9,760.22円 |

| 購入口数(口) | 1.0526 | 1.2500 | 0.8000 | 1.1111 | 0.9091 | 5.1226 | |

| 一定量投資 | 合計 | 平均購入単価 | |||||

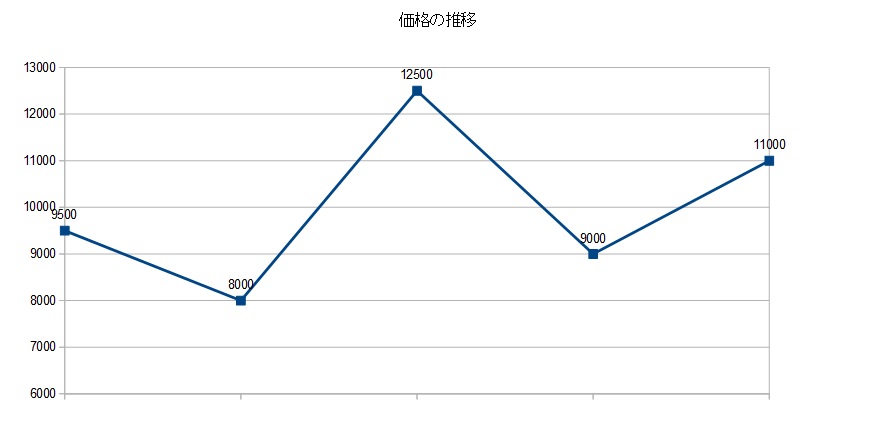

| 投資額(円) | 9,500 | 8,000 | 12,500 | 9,000 | 11,000 | 50,000 | 10,000円 |

| 購入口数(口) | 1 | 1 | 1 | 1 | 1 | 5 | |

例えば上記のようにある一定期間、一定額ずつ購入したとすると、平均購入単価は「9,760.22円」となりました。

一方同じ期間一定数量ずつ購入した場合の平均購入単価は「10,000円」と、ドルコスト平均法の方が安く購入できることが分かりました。

この平均購入単価を引き下げる効果は、投資対象の価格が上下に大きく変動するものほど、大きくなる傾向があります。

投資のタイミングを考えなくてすむ。

いつが買いのタイミングなのかを考えるのは、プロでも難しいものです。

それを機械的に毎月一定時期に購入するドルコスト平均法は、投資家の精神的な苦痛を和らげる投資法とも言えます。

毎月自動的に積立投資が出来る。

給与天引きや口座振替などで、自動的に積立ができますので、知らない間に資産形成が出来ているという効果も期待できます。

ドルコスト平均法のデメリット

価格が上がり続けるor下がり続ける動きに弱い

価格が上がり続けるなら、毎月少額で買い続けるよりも、まとまった金額で最初に投資したほうが利益は大きくなります。

一方、価格が下がり続ける場合は、身も蓋もない話ですが、そもそも買わないほうが良かったとなってしまいます。

ドルコスト平均法で利益をあげるためには、将来的にその投資対象の価格が平均購入単価よりも高くなっていることが必須条件となります。

つまり、購入期間中は価格の安い状態が続き、ある程度貯まって売却する時には価格が上がっているという状態が理想的です。

ドルコスト平均法においても、将来の価格上昇が期待できる投資対象の選択が重要です。

保有資産に偏りが出やすい

1つの銘柄や商品を購入し続けることによって、保有資産のポートフォリオに偏りが出てしまう可能性があります。

分散投資の観点からすると、複数の資産や商品を組み合わせることも考えましょう。

毎回手数料が掛かる。

ドルコスト平均法では毎月購入することになるため、その度に購入の手数料が掛かってしまいます。

購入手数料が無いか、パーセンテージが極力低い商品を選ぶことも重要になってきます。

まとめ 積立投資の入門として

ドルコスト平均法が特別優れた投資法という訳ではありません。

しかし、少額から始めることができますし、自動的に投資していく形になりますので、相場を毎日のようにチェック出来ない忙しい方にもおすすめです。

メリット・デメリットを理解して、将来の資産形成のためにも積立投資を始めてみてはいかがでしょうか?