住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があるということをご存知でしたでしょうか?

こんにちは!ビジベース管理人の『キク』(@busi_base)です。

たった一文字違うだけですが、「元利均等返済」と「元金均等返済」には大きな違いがあります。

実は実際にローンを借りる際に銀行員はこのあたりを詳しく教えてくれません。

「みなさん元利均等返済で組んでいます。」とさらっと流す人がほとんどです。

あなたに合う返済方法を選べるよう、それぞれの仕組みやメリット・デメリットをまとめていきます。

※住宅ローンの金利タイプについては住宅ローンの主な3種類の金利タイプのメリット・デメリットを解説をご覧下さい!

-

-

住宅ローンの主な3種類の金利タイプのメリット・デメリットを解説

よく住宅ローンの話を聞くと「固定」や「変動」って聞くけど、詳しくはよく分からない!というあなたへ向けて、今回は分かりやすく住宅ローンの「金利の種類」について解説していきたいと思います! ...

スポンサーリンク

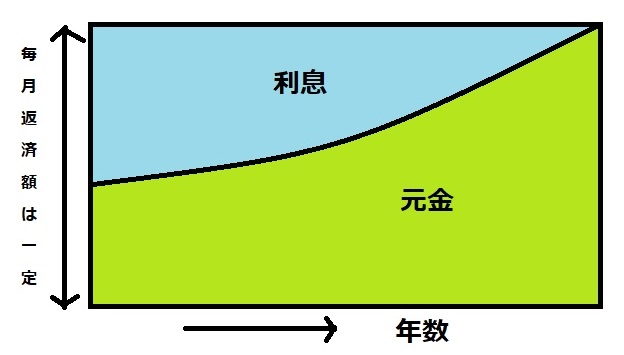

元利均等返済

元利均等返済とは毎月の返済額(元金+利息)が一定額となる返済方法のことを言います。

後述の元金均等返済よりポピュラーな返済方法です。

固定金利であれば、返済終了まで返済額は変わらず、固定金利期間選択型であれば固定金利期間中は月々の返済が変わりません。

また、変動金利であったとしても、5年間は支払額が一定とする金融機関も多くあります。

そのため、家計管理の面から考えると、返済計画が立てやすいという特徴を持っています。

上記の図の通り、返済額のうち、元金部分と利息部分の内訳が返済時期によって異なります。

当初は元金部分が少なく、徐々に元金返済部分が増えていく仕組みになっています。

その為、元金均等返済と比べると、元金の減り方が遅く、総返済額は多くなります。

元利均等返済のメリット

・毎月の返済額が一定なので返済計画が立てやすい。

・元金均等返済に比べると、当初の返済負担が大きくならない(当初の返済額が少ない)。

・ほとんどの金融機関で取り扱っている。

元利均等返済のデメリット

・同条件であれば、元金均等返済よりも総返済額が多くなる。

・元金均等返済に比べ、返済開始当初における融資残高の減り方が遅い。

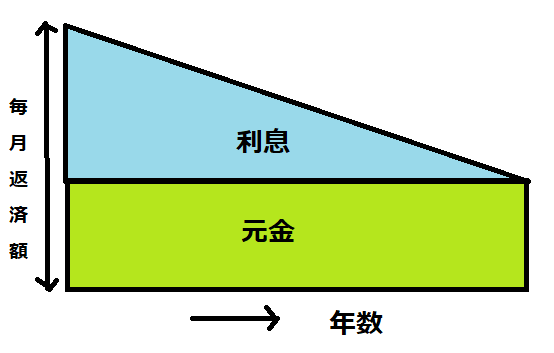

元金均等返済

元金均等返済とは毎月一定の元金に、残りの元金に対しての利息額を上乗せして支払う返済方法のことを言います。

利息額は返済が進むにつれて少なくなっていくので、毎月返済額(元金+利息)も次第に少なくなっていきます。

また、当初から元金返済分が比較的多いため、元利均等返済に比べると元金の減り方がより早く、支払う利息額も元利均等返済よりは少なくなります。

将来的に返済額が少なく済むので、将来は教育費の負担が重くなるなどの理由で、早いうちに返済を多くしておきたいという場合などに元金均等返済が向いてます。

元金均等返済のメリット

・毎月の返済額(元金+利息)は返済が進むほど少なくなり、将来の負担が軽くなる。

・同条件であれば、元利均等返済よりも総返済額が少なくなる。

・元利均等返済に比べ、返済開始当初における融資残高の減り方が早い。

元金均等返済のデメリット

・元利均等返済と比べると、当初の返済負担が重い。

・元利均等返済と比べると、借入可能額が少なくなる。(融資審査は当初の返済額が基準に行われる為)

・変動金利を選択した場合、「返済額については5年ごとの改定・その変動幅は従前の1.25倍まで」というルールの適用外になってしまう為、金利上昇時にはいきなり返済額がアップする。

・すべての金融機関で取り扱われているわけではない。

まとめ 適当に流されず、しっかり検討しよう。

正直なところ、変動金利が1%を切っているようなこの時代では、あまり元利均等・元金均等にしても大きな差を感じないかもしれません。

しかし、将来的に金利上昇する可能は十分ありますし、適当に決めてしまうのは後悔する可能性があります。

それぞれのメリット・デメリットを理解して、自身のライフプランに合う返済方式を選びましょう。

※住宅ローンの金利タイプについては住宅ローンの主な3種類の金利タイプのメリット・デメリットを解説をご覧下さい!

-

-

住宅ローンの主な3種類の金利タイプのメリット・デメリットを解説

よく住宅ローンの話を聞くと「固定」や「変動」って聞くけど、詳しくはよく分からない!というあなたへ向けて、今回は分かりやすく住宅ローンの「金利の種類」について解説していきたいと思います! ...

▼1度の入力で住宅ローンをまとめて審査!お得な銀行を見つける【住宅本舗】▼

公式サイト